卓海科技(Zhuohai Technology)更新了其招股說明書,向資本市場進一步披露了公司的經(jīng)營與財務(wù)細節(jié)。作為一家專注于計算機軟硬件銷售及技術(shù)開發(fā)的企業(yè),卓海科技在業(yè)務(wù)擴張的也暴露出一系列值得關(guān)注的問題,包括毛利率與研發(fā)費用率低于行業(yè)平均水平,以及經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額持續(xù)為負。這些數(shù)據(jù)不僅反映了公司當(dāng)前的運營狀況,也可能成為影響其上市進程與估值的關(guān)鍵因素。

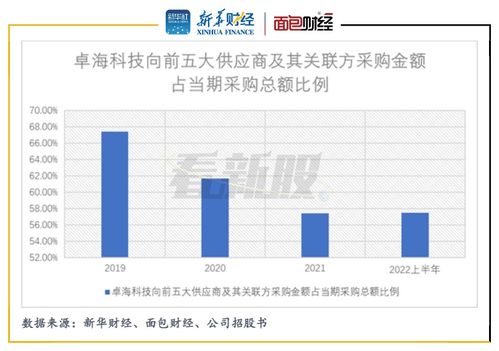

毛利率是衡量企業(yè)核心盈利能力的重要指標(biāo)。根據(jù)招股書披露的信息,報告期內(nèi)卓海科技的毛利率顯著低于同行業(yè)可比公司的平均值。這一現(xiàn)象可能源于多個方面:其一,在計算機硬件銷售領(lǐng)域,市場競爭激烈,產(chǎn)品同質(zhì)化程度較高,公司為擴大市場份額可能采取了更具競爭力的定價策略,從而壓縮了利潤空間;其二,軟硬件集成解決方案或技術(shù)開發(fā)服務(wù)的成本控制可能不夠優(yōu)化,原材料采購、人力成本或外包服務(wù)費用較高;其三,公司的業(yè)務(wù)結(jié)構(gòu)或產(chǎn)品組合中,低毛利業(yè)務(wù)的占比較大,而高附加值的技術(shù)服務(wù)或軟件產(chǎn)品收入占比有待提升。較低的毛利率意味著公司在面對市場波動或成本上升時,盈利緩沖空間較小,抗風(fēng)險能力相對薄弱。

研發(fā)費用率不及行業(yè)均值,這對于一家以技術(shù)開發(fā)為核心業(yè)務(wù)之一的企業(yè)而言,尤為值得深思。研發(fā)投入是科技類企業(yè)保持技術(shù)領(lǐng)先、驅(qū)動長期增長的核心動力。卓海科技的研發(fā)費用占營業(yè)收入的比例低于行業(yè)平均水平,可能反映出公司在研發(fā)戰(zhàn)略上的保守態(tài)度,或是資源分配上更傾向于市場銷售或短期盈利項目。雖然這可能在短期內(nèi)改善利潤表現(xiàn),但長期來看,若研發(fā)投入不足,可能導(dǎo)致公司技術(shù)迭代緩慢、產(chǎn)品競爭力下降,難以在快速變化的科技行業(yè)中維持優(yōu)勢。尤其是在計算機軟硬件領(lǐng)域,技術(shù)創(chuàng)新日新月異,持續(xù)的研發(fā)投入是跟上行業(yè)步伐、開發(fā)差異化產(chǎn)品的必要條件。

更為嚴峻的是,卓海科技的經(jīng)營凈現(xiàn)金流持續(xù)為負。經(jīng)營活動現(xiàn)金流量凈額為負,通常意味著公司通過主營業(yè)務(wù)產(chǎn)生的現(xiàn)金流入不足以覆蓋運營所需的現(xiàn)金流出。這可能由以下原因?qū)е拢阂皇菢I(yè)務(wù)擴張過程中,應(yīng)收賬款快速增長,客戶回款周期較長,占用了大量營運資金;二是存貨水平較高,尤其是在硬件銷售業(yè)務(wù)中,庫存積壓可能導(dǎo)致資金沉淀;三是公司可能為支持銷售提供了較多的信用政策或墊資服務(wù),導(dǎo)致現(xiàn)金回收效率低下。持續(xù)的負經(jīng)營現(xiàn)金流會加大公司的財務(wù)壓力,增加對外部融資(如借款或股權(quán)融資)的依賴,若不能及時改善,可能影響其日常運營的穩(wěn)定性與償債能力。

卓海科技在沖刺上市之際,面臨著提升盈利能力、加強研發(fā)創(chuàng)新與改善現(xiàn)金流狀況的多重挑戰(zhàn)。計算機軟硬件銷售及技術(shù)開發(fā)行業(yè)本身具有技術(shù)密集、更新快速的特點,企業(yè)需要在市場拓展、成本控制、研發(fā)投入和資金管理之間找到平衡點。對于投資者而言,這些財務(wù)指標(biāo)上的不足提示了潛在的投資風(fēng)險;對于公司自身,更新招股書中的披露也是一個自我審視與調(diào)整的契機。卓海科技能否通過優(yōu)化業(yè)務(wù)結(jié)構(gòu)、加大研發(fā)力度、加強應(yīng)收賬款與庫存管理來改善這些指標(biāo),將直接影響其市場競爭力與長期發(fā)展前景。在資本市場日益關(guān)注企業(yè)質(zhì)量與可持續(xù)性的今天,卓海科技的后續(xù)表現(xiàn)值得持續(xù)關(guān)注。